PLA进口税率调整,今年进口供应压力或缓解

东方证券点评海正生材业绩:子公司项目达产放量,以价换量

全年业绩小幅下滑。公司近日发布2023年年报,全年实现营业收入7.53亿元,同比增长24.43%,实现归母净利润4355万元,同比下滑7.41%,扣非归母净利润4032万元,同比增长21.73%。公司全年毛利率13.11%,同比下降0.27pct。公司全年收入上涨主要是因为海诺尔二期生产线达产放量,而政府补助等非经常性损益的减少导致整体归母净利润同比小幅下滑。

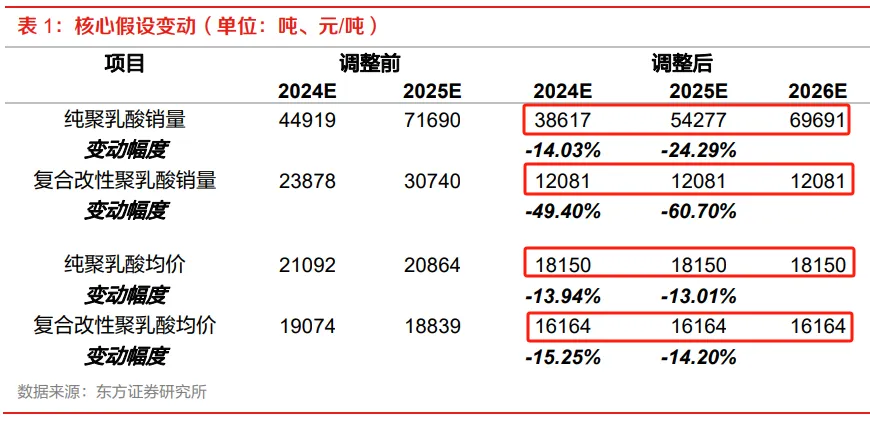

子公司项目达产放量,成本优化对抗售价下行。公司2023年树脂产量同比增长28.91%,其中纯聚乳酸树脂产销量分别同比增长52.62%、76.24%,但由于聚乳酸价格下行,实际收入增幅低于销量增幅。不过由于公司持续优化乳酸到聚乳酸环节的单耗,纯聚乳酸的单位成本也有明显降低,因此纯聚乳酸毛利率反而实现同比增长1.1pct,但改性聚乳酸毛利率同比下滑5.6pct,整体毛利率仍小幅下滑。从产品销量结构来看,纯聚乳酸的销量占比在不断提升,更多的下游客户愿意直接采购纯聚乳酸来自己做改性,因此未来公司产品结构的调整也将有利于提升整体毛利率。

进口税率调整或将缓解进口供应压力。聚乳酸价格的下滑主要是因为海外市场受到政策调整、经济下滑等影响,需求短期出现收缩,因此部分海外产品被低价转至国内销售,增加了国内市场的竞争。不过由于聚乳酸未被列入我国《2024年关税调整方案》,这可能使得进口自不受其他贸易优惠协定国家或地区的聚乳酸的进口税率有所上调(从3%调整至6.5%),从而缓解进口供应压力。

募投项目延期,静待产品放量。公司募投项目2条各年产7.5万吨聚乳酸生产线拟调整为分两期实施,预计分别在2025年3月、2026年9月前竣工。本次调整主要是因为公司IPO实际募集资金净额少于原拟投入募集资金金额,为提高募集资金使用效率,保障募集资金投资项目的顺利开展同时综合考虑近年宏观环境及市场环境等因素,公司主动放缓了募投项目的投资建设进度。

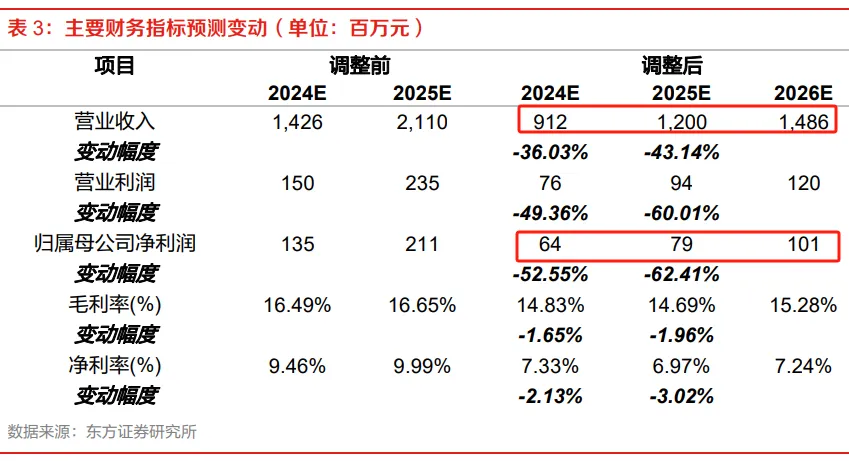

由于公司主要产品售价下行且募投项目延期,同时改性聚乳酸因销售结构调整而销量下调,我们下调公司2024-2026年每股收益预测分别为0.33、0.41、0.53元(原24-25年预测0.67、1.04元),按照24年可比公司平均30倍市盈率,给予目标价9.90元,维持增持评级。

免责声明:内容来源于网络,转载的目的在于传递分享及交流,并不意味着赞同其观点或证实其真实性,也不构成其他建议。仅供分享交流,不为其版权负责,版权归属原作者、原出处。如涉版权,请联系我们及时修改或删除。