“两会”释放利好!塑料走势有望偏强!订单喜人!工厂宣布扩招3000人!终端大厂意外停产!全球占比冲至66%!ABS继续挺价上涨!

分钟

导语

“两会”释放利好,PE走势有望偏强!订单喜人,工厂宣布扩招3000人!终端大厂意外停产!中国新能源车全球占比冲至66%!“金三”逢时,短期塑市能否乘风上扬?详情请看下文分析。

“两会”释放利好!PE走势有望偏强!

订单喜人!工厂宣布扩招3000人!

终端大厂意外停产!新能源车全球占比冲至66%!

1月中国新能源车全球占比达66%!

No.1 PP:窄幅波动

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内PP市场窄幅波动,幅度在20-30元/吨。PP期货区间震荡运行,对现货市场指导有限。部分生产企业厂价下调,货源成本支撑减弱,贸易商报盘较6日收盘略有松动,多数贸易商随行出货为主,但对部分资源偏紧的牌号低出意愿不强。下游工厂新增订单不足,入市采购谨慎,市场实盘侧重商谈,整体成交平平。

● 后市预测 ●

预计PP市场偏弱运行。以华东为例,预计拉丝价格运行区间在7280-7450元/吨,均价预计在7350元/吨,低熔共聚价格运行区间在7450-7650元/吨,均价预计在7520元/吨。

No.2 PE:涨跌互现

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

LLDPE市场价格涨跌互现。华北大区线性部分涨跌10-50元/吨;华东大区线性部分涨跌10-50元/吨;华南大区线性部分涨跌20-50元/吨。国内LLDPE市场主流价格在8070-8450元/吨。线性期货高开震荡走弱,石化华北和华南下调部分出厂价,持货商随行就市,多根据自身出货情况报盘。终端需求未有明显改善,拿货谨慎,成交气氛偏弱。

● 后市预测 ●

预计,国内PE市场价格或窄幅震荡为主,其中LLDPE主流价格在8050-8430元/吨。

No.3 ABS:价格走坚

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内ABS市场部分价格走坚,截至目前部分国产料价格参考10300-11800元/吨。上游高位震荡,ABS市场交投气氛平缓,贸易商倾向于挺价操作,部分报盘小幅走高,华南部分区域市场存补空需求。

● 后市预测 ●

预计ABS市场价格或维持走坚趋势。预估当期国产料主流价格运行区间至10400-11800元/吨,低端价格较本周四上涨100元/吨,高端价格与本周四基本持平;均价或在11100元/吨附近。

No.4 PS:僵持整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

华东PS市场僵持整理。普通透苯参考价格在9300-9550元/吨,普通改苯参考价格在9750-10100元/吨。原料苯乙烯震荡运行,PS成本托底支撑尚存,持货商稳价意愿为主,买盘跟进不足,交投淡。

● 后市预测 ●

PS市场预期偏强震荡,易涨难跌。普通GPPS运行区间9200-9700元/吨,均价预计在9450元/吨;普通HIPS运行区间9600-10200元/吨,均价预计在9920元/吨。

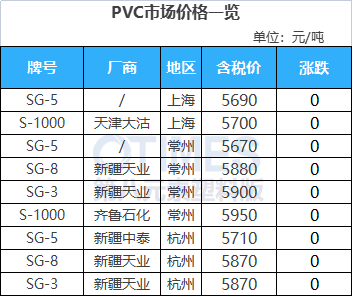

No.5 PVC:偏弱整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内PVC市场偏弱整理,PVC期货上午窄幅震荡,临近收盘下跌,一口价报盘多数较6日变化不大,点价货源暂无价格优势,贸易商一口价成交为主,部分午后成交小幅让利,偏高报盘成交存在阻力。下游采购积极性不高,现货市场成交清淡。

● 后市预测 ●

下周PVC粉市场出口及宏观等利多因素计价基本结束,现货市场高库存、高贴水以及3月份仓单注销等利空因素延续,预计PVC粉市场继续窄幅震荡,价格重心变动不大,华东SG-5震荡区间或将维持在5600-5750元/吨。

No.6 EVA:部分反弹

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

宁波市场EVA价格部分反弹,贸易商库存低位,部分商家封盘。终端企业刚需入市,实盘价格侧重商谈。

● 后市预测 ●

EVA价格或窄幅震荡,发泡硬料价格或在10900-12300元/吨。

No.1 PA6:价格下跌

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

部分PA6市场价格下跌。中国常规纺中粘有光市场价收于14100-14500元/吨,较6日价格跌100元/吨。成本面表现趋弱,下游需求面表现一般,市场商谈重心下滑。

● 后市预测 ●

己内酰胺价格偏低,成本端缺乏利好支撑,PA6价格或仍将下滑。下游工厂生意一般,对PA6采购也不够积极,持续观市。PA6现货供应充足,但订单不足,库存水平提高。预计近期PA6市场价格下跌。

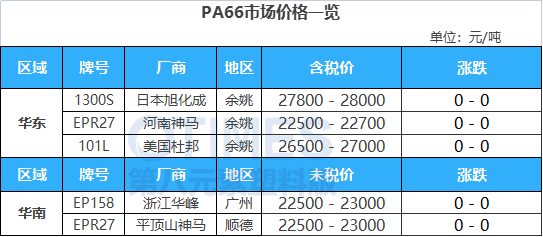

No.2 PA66:价格稳定

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PA66市场价格稳定,下游需求一般,市场价格暂稳。华东地区EPR27市场主流价参考22500-22700元/吨现金;杜邦101L市场主流价参考26500-27000元/吨现金。

● 后市预测 ●

后市来看,原料市场仍有支撑,但下游需求一般,因此持货商出货遇阻。预计短期PA66市场稳定。

No.3 PC:大稳小动

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PC市场大稳小动,市场零星牌号报盘窄幅向下,局部适度商谈空间暂存,市场气氛变化不大,刚需交投为主。目前华东PC市场中低端行情参考13700-14600元/吨,高端行情参考14600-16600元/吨。

● 后市预测 ●

预计PC市场局部或低位窄幅波动。预计中端行情均价或运行在14700元/吨附近。

No.4 PMMA:市场暂稳

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

华东PMMA市场暂稳。成本面维稳,粒子市场变化不明显,少量刚需买盘,成交氛围平平。

● 后市预测 ●

预计短线国内MMA市场波动有限。持货商或随行就市操作,商谈让利意向不明显,而下游成本传导欠佳,采购多维持刚需交投氛围僵持。短期预计PMMA粒子市场窄幅调整。

No.5 POM:高位盘整

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内POM市场高位盘整。POM基本面尚有支撑,出厂价格表现坚稳,然市场走货缓慢,终端用户对高价存抵触情绪,接盘兴趣整体不高,部分贸易商操盘存压,报盘重心有所松动,成交据量商谈。

● 后市预测 ●

预计国内POM市场将窄幅上涨。

No.6 PET:微幅上涨

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

聚酯原料震荡运行,对聚酯瓶片成本支撑一般,下游商谈气氛有所转淡,成交量环比回落,聚酯瓶片价格微幅上涨。

● 后市预测 ●

原油震荡运行,近对聚酯原料驱动一般,且聚酯原料基本面难有改善,预估近期聚酯原料或震荡运行为主。供应端开工维持,现货市场货源流通充裕。阶段性补库后市场商谈气氛回落,市场成交零星。预计近期聚酯瓶片价格震荡盘整运行。

免责声明:内容来源于网络,转载的目的在于传递分享及交流,并不意味着赞同其观点或证实其真实性,也不构成其他建议。仅供分享交流,不为其版权负责,版权归属原作者、原出处。如涉版权,请联系我们及时修改或删除。